28 ДЕКАБРЯ 2021

СТАТЬЯ

Альтернативные сделки: возможности и преимущества

В этой статье рассмотрим, что такое альтернативные сделки в недвижимости и как аккредитив помогает при реализации подобных сделок

Альтернативные сделки — это цепочка сделок по купле-продаже двух и более объектов недвижимости. Допустим, вы продаете квартиру и одновременно покупаете другую, собственник квартиры, которую покупаете вы, взамен тоже покупает себе квартиру или дом, и так далее по цепочке. Одновременно в сделке может участвовать сколько угодно квартир, но чем больше звеньев в цепочке, тем сложнее провести такую сделку и выше риск ее срыва.

Если сорвется хотя бы одна сделка, вся цепочка развалится. Важным условием безопасности альтернативных сделок является правильная организация расчетов.

Как поможет аккредитив

Например, вы продаете квартиру № 1 за 5 млн рублей, и взамен покупаете квартиру № 2 стоимостью 10 млн. В свою очередь продавец квартиры № 2 покупает квартиру № 3 стоимостью 6 млн, а разницу в цене хочет получить на руки. Как правильно провести расчеты в этом случае и защитить интересы всех участников альтернативной сделки? Самым удобным решением является аккредитив.

Во-первых, аккредитив защищает от ситуации, когда одна из сделок в цепочке не состоится (будут выявлены нарушения, Росреестр откажет в регистрации, откажется сам участник и т. п.). Если расчеты не будут защищены надежным инструментом, есть риск того, что, предположим, в приведенном примере по двум договорам купли-продажи расчеты пройдут полностью, а по третьему нет, тогда покупатель квартиры № 3 может остаться без денег и недвижимости.

Важным условием раскрытия аккредитивов в альтернативных сделках является выполнение всех условий по всем договорам, участвующим в цепочке (регистрация перехода прав на все три квартиры). Поэтому либо состоятся все сделки и расчеты благополучно завершатся, либо все договоры будут расторгнуты и денежные средства будут возвращены покупателям в случае, если хотя бы по одному из договоров купли-продажи не будет зарегистрирован переход права собственности.

Во-вторых, расчеты с использованием аккредитива удобны и безопасны. При проведении расчетов с использованием сейфов необходимы пересчет и проверка денежных знаков, распределение сумм по нужному количеству ячеек (в приведенном примере их 3, а кроме того, могут понадобиться дополнительные ячейки для депонирования комиссий риелторов), сбор всех участников цепочки в одно время в одном хранилище.

В случае с аккредитивом отпадает необходимость в этих действиях и исключен риск получения неполной суммы в случае неправильного пересчета или фальшивых денежных знаков. Денежные средства на аккредитив банк списывает безналичным способом со счета покупателя, а для того, чтобы расчеты были проведены корректно, открывается нужное количество аккредитивов.

Аккредитив не может быть отозван в одностороннем порядке, банк контролирует выполнение условий по сделке. Аккредитив может быть открыт без посещения офиса банка в мобильном приложении «СбербанкОнлайн».

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

В-третьих, стороны по договоренности могут прописать любые дополнительные документы для раскрытия аккредитива (справку об отсутствии задолженности по коммунальным платежам, справку о погашении ипотеки, справку об отсутствии зарегистрированных жильцов и т. п.). Это делает сделку максимально безопасной, так как позволяет ее участникам застраховаться от возможных дополнительных рисков.

Дополнительно могут быть открыты аккредитивы на суммы комиссии риелтору: тогда клиент может быть уверен, что комиссию он заплатит только в том случае, если сделка состоится, а риелтор будет спокоен, что он точно получит свое вознаграждение после проведения сделки.

Преимущества аккредитива

- Безопасно.

- Удобно и быстро:

- банк может заполнить заявление на аккредитив заранее, сторонам останется только проверить и подписать его;

- банк поможет структурировать сложную сделку, чтобы избежать ошибок;

- посещение банка необязательно, все можно сделать в мобильном приложении за 1 минуту;

- если нет мобильного приложения, то открыть аккредитив можно практически в любом отделении банка (предварительная запись не требуется);

- отозвать аккредитив или изменить условия сделки в одностороннем порядке нельзя;

- если на любом этапе сделки у вас возникнут вопросы по порядку расчетов с аккредитивом, сотрудники банка помогут вам, достаточно позвонить по телефону — 8 800 200 8603 или написать на электронный адрес — accredit@sberbank.ru.

Примеры альтернативных сделок и варианты расчетов с использованием аккредитива

Сделка 1. Обмен квартиры на большую по стоимости (с доплатой).

Иванов продает квартиру № 1 за 5 миллионов рублей Петрову, доплачивает 2 миллиона и покупает квартиру № 2 у Кузнецова за 7 миллионов руб.

Аккредитив 1 — на 5 миллионов (стоимость квартиры Иванова) открывает Петров в пользу продавца квартиры № 2 — Кузнецова.

Аккредитив 2 — на 2 миллиона открывает Иванов (доплата) в пользу Кузнецова.

Раскрытие обоих аккредитивов происходит на основании предъявления двух договоров купли-продажи или выписок ЕГРН, подтверждающих переход права собственности на обе квартиры к Петрову и Иванову соответственно.

Аккредитив 1 — на 5 миллионов (стоимость квартиры Иванова) открывает Петров в пользу продавца квартиры № 2 — Кузнецова.

Аккредитив 2 — на 2 миллиона открывает Иванов (доплата) в пользу Кузнецова.

Раскрытие обоих аккредитивов происходит на основании предъявления двух договоров купли-продажи или выписок ЕГРН, подтверждающих переход права собственности на обе квартиры к Петрову и Иванову соответственно.

Сделка 2. Обмен квартиры на меньшую по стоимости.

Иванов продает квартиру № 1 за 5 миллионов рублей Петрову, и покупает у Кузнецова квартиру № 2 за 3 миллиона.

Как сделать так, чтобы Кузнецов (продавец квартиры № 2) получил свои три миллиона, а Иванов разницу в стоимости в размере 2 млн рублей? Очень просто: 5 миллионов, которые платит Петров (покупатель первой квартиры) нужно «разложить» на 2 аккредитива:

Аккредитив 1 — на 3 миллиона в пользу Кузнецова (продавца последней квартиры в цепочке).

Аккредитив 2 — на 2 миллиона в пользу Иванова (разница в стоимости, которую хочет получить Иванов).

Оба аккредитива банк раскроет только в случае регистрации прав по обоим договорам купли-продажи.

Как сделать так, чтобы Кузнецов (продавец квартиры № 2) получил свои три миллиона, а Иванов разницу в стоимости в размере 2 млн рублей? Очень просто: 5 миллионов, которые платит Петров (покупатель первой квартиры) нужно «разложить» на 2 аккредитива:

Аккредитив 1 — на 3 миллиона в пользу Кузнецова (продавца последней квартиры в цепочке).

Аккредитив 2 — на 2 миллиона в пользу Иванова (разница в стоимости, которую хочет получить Иванов).

Оба аккредитива банк раскроет только в случае регистрации прав по обоим договорам купли-продажи.

Усложним этот пример.

Предположим, что у Кузнецова (продавца квартиры № 2) есть риелтор, который хочет получить вознаграждение в размере 100 тысяч рублей. А Кузнецов готов его заплатить только из средств, полученных от продажи квартиры и только по факту совершения сделки.

А у Иванова (Продавца квартиры № 1) квартира находится в залоге у банка по непогашенному кредиту (остаток задолженности 1 млн рублей).

Предположим, что у Кузнецова (продавца квартиры № 2) есть риелтор, который хочет получить вознаграждение в размере 100 тысяч рублей. А Кузнецов готов его заплатить только из средств, полученных от продажи квартиры и только по факту совершения сделки.

А у Иванова (Продавца квартиры № 1) квартира находится в залоге у банка по непогашенному кредиту (остаток задолженности 1 млн рублей).

Тогда денежные средства могут быть «разложены» на 3 аккредитива, и все они будут раскрыты после регистрации перехода прав на обе квартиры:

Аккредитив 1 — на 2 млн 900 тысяч в пользу Кузнецова за квартиру № 2

Аккредитив 2 — на 100 тысяч — в пользу риелтора Кузнецова

Аккредитив 3 — в размере 2 миллионов в пользу Иванова c трансферацией (переводом) в размере 1 млн рублей в пользу банка — кредитора Иванова.

Аккредитив 1 — на 2 млн 900 тысяч в пользу Кузнецова за квартиру № 2

Аккредитив 2 — на 100 тысяч — в пользу риелтора Кузнецова

Аккредитив 3 — в размере 2 миллионов в пользу Иванова c трансферацией (переводом) в размере 1 млн рублей в пользу банка — кредитора Иванова.

Для этого Аккредитива 3 дополнительным документом для его исполнения будет указано заявление от Иванова о полном досрочном погашении кредита. Банк проведет все расчеты по погашению задолженности самостоятельно, а разницу, оставшуюся после полного погашения кредита, зачислит на счет своего бывшего должника — Иванова.

Таким образом, Петров застрахован от того, что он купит квартиру № 1 с обременением в виде залога, Иванов рассчитается с банком, получит квартиру № 2 и денежную сумму в размере 1 миллиона рублей. Кузнецов получит 2 миллиона 900 тысяч, а его риелтор получит 100 тысяч за проведение сделки по продаже квартиры.

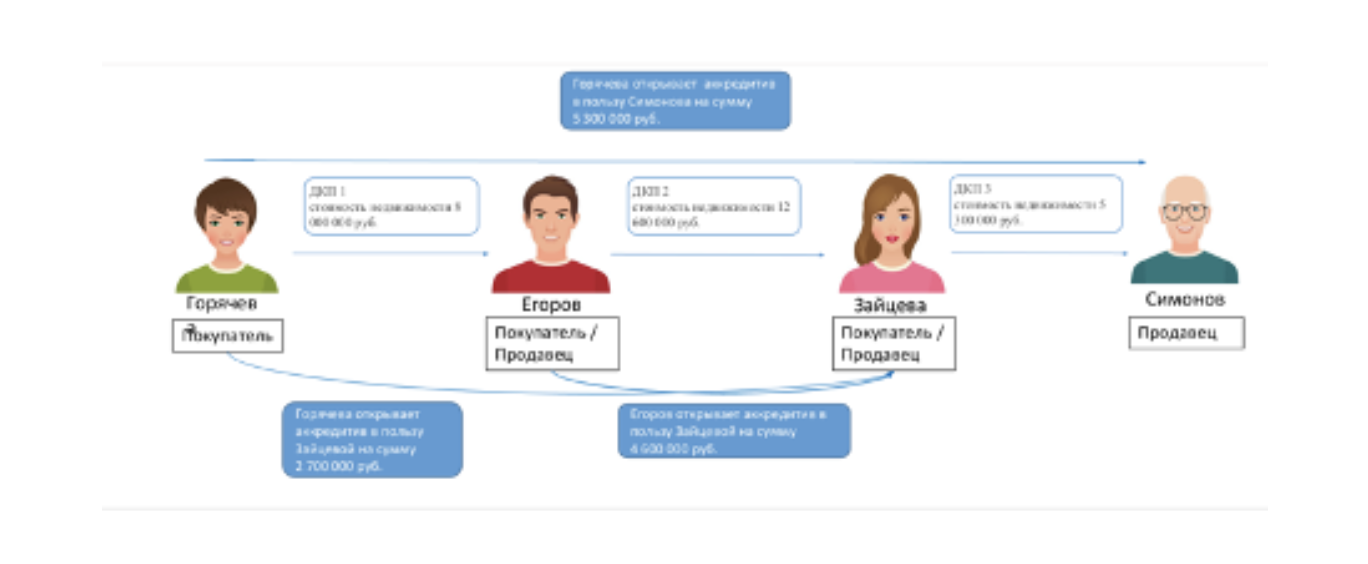

Сделка 3. Сложная сделка, 4 квартиры в цепочке.

Иванов хочет купить квартиру № 1 за 10 млн.

Петров (продавец квартиры № 1) покупает квартиру № 2 за 12 миллионов.

Кузнецов (продавец квартиры № 2) покупает дом (объект № 3) с участком за 20 млн руб.

Симонова (продавец дома) покупает квартиру № 4 за 15 млн руб. у Ковалевой.

В квартире № 4 прописан несовершеннолетний ребенок Ковалевой.

Петров (продавец квартиры № 1) покупает квартиру № 2 за 12 миллионов.

Кузнецов (продавец квартиры № 2) покупает дом (объект № 3) с участком за 20 млн руб.

Симонова (продавец дома) покупает квартиру № 4 за 15 млн руб. у Ковалевой.

В квартире № 4 прописан несовершеннолетний ребенок Ковалевой.

Сложно? Не так, как кажется.

Самую большую сумму должен заплатить Кузнецов — 20 миллионов рублей. Но всей суммы у него нет, он должен получить 12 миллионов от Петрова и доплатить 8 миллионов.

12 млн, которые должен заплатить Петров, складываются из 10 млн от продажи его квартиры и 2 млн доплаты.

При этом из 20 млн, которые Симонова должна получить от Кузнецова, она отдаст 15 млн рублей Ковалевой.

Итак, мы получили составные части: 10 + 2 + 8 — 15.

Аккредитив 1 — на 10 млн открывает Иванов в пользу Ковалевой (продавца квартиры № 4).

Но Ковалева должна получить 15 миллионов. Из оставшихся составных сумм сделки ни одна не равна 5 миллионам. Возьмем их из свободных денег Кузнецова (8 млн рублей), он откроет 2 аккредитива:

Аккредитив 2 — на 5 миллионов в пользу Ковалевой (за квартиру № 4).

Аккредитив 3 — на 3 миллиона в пользу Симоновой (часть доплаты за дом).

Аккредитив 4 — на 2 миллиона в пользу Симоновой открывает Петров (его доплата за квартиру № 2).

Таким образом, Ковалева получает за квартиру № 4 свои 15 млн с двух аккредитивов (10 миллионов от Иванова и 5 — от Кузнецова).

12 млн, которые должен заплатить Петров, складываются из 10 млн от продажи его квартиры и 2 млн доплаты.

При этом из 20 млн, которые Симонова должна получить от Кузнецова, она отдаст 15 млн рублей Ковалевой.

Итак, мы получили составные части: 10 + 2 + 8 — 15.

Аккредитив 1 — на 10 млн открывает Иванов в пользу Ковалевой (продавца квартиры № 4).

Но Ковалева должна получить 15 миллионов. Из оставшихся составных сумм сделки ни одна не равна 5 миллионам. Возьмем их из свободных денег Кузнецова (8 млн рублей), он откроет 2 аккредитива:

Аккредитив 2 — на 5 миллионов в пользу Ковалевой (за квартиру № 4).

Аккредитив 3 — на 3 миллиона в пользу Симоновой (часть доплаты за дом).

Аккредитив 4 — на 2 миллиона в пользу Симоновой открывает Петров (его доплата за квартиру № 2).

Таким образом, Ковалева получает за квартиру № 4 свои 15 млн с двух аккредитивов (10 миллионов от Иванова и 5 — от Кузнецова).

Симонова не открывает аккредитивы и не вкладывает собственные деньги, так как она приобретает объект за счет продажи дома. Кроме того, она получает разницу между стоимостью продаваемого дома и приобретаемой квартиры в размере 5 миллионов рублей с двух аккредитивов (3 миллиона — от Кузнецова, и 2 миллиона от Петрова).

Вспомним, что у Ковалевой в квартире № 4 прописан несовершеннолетний ребенок и это беспокоит Симонову, так как могут возникнуть сложности с его последующей выпиской. Чтобы избежать проблем, в условиях раскрытия аккредитивов, предназначенных Ковалевой (Аккредитивы 1 и 2) или хотя бы в одном из них (по договоренности сторон) указывается в качестве дополнительного документа справка об отсутствии зарегистрированных жильцов или выписка из домовой книги. Теперь Симонова может быть уверена, что из приобретаемой ею квартиры все жильцы будут выписаны до завершения расчетов.

Цепочка замкнулась, все аккредитивы откроются только после того, как пройдет регистрация перехода прав по всем договорам купли-продажи. Если же выпадет какое-то звено этой цепочки и хотя бы одна из сделок не состоится, то в установленный срок все денежные средства с аккредитивов вернутся плательщикам. И хотя клиенты не приобретут то, что хотели именно в этой сделке, но они не потеряют свои деньги и смогут найти новую квартиру или дом.

Резюме

Аккредитив — безопасный и надежный инструмент, проверенный временем.

Позволяет быстро и удобно проводить даже самые сложные сделки:

- альтернативные сделки с большим количеством участников и объектов недвижимости,

- с долевой собственностью,

- с участием несовершеннолетних,

- с объектами, находящимися в залоге или с иными обременениями,

- с нотариальным заверением.

А также позволяет:

- проводить выплаты единовременно или частями,

- указывать дополнительные документы для оплаты (при необходимости),

- проводить погашение задолженности по кредиту одновременно с расчетами.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Заявка на заключение агентского соглашения

© Все права защищены.

Реклама, ПАО Сбербанк

Реклама, ПАО Сбербанк